EMS-Branche 2025: Marktbereinigung, Lieferketten und die Macht der Partnerschaft

Wer Elektronikkomponenten einkauft, weiß um die Mühen des Sisyphos: Wurde der Felsblock erst einmal auf den Berg hinaufgetragen, beginnt die Arbeit wieder von Neuem. Die Herausforderungen scheinen nicht abzureißen – und nach der Allokation ist vor der Nexperia-Knappheit. Doch ist dem wirklich so?

Wirtschaftliche Rahmenbedingungen

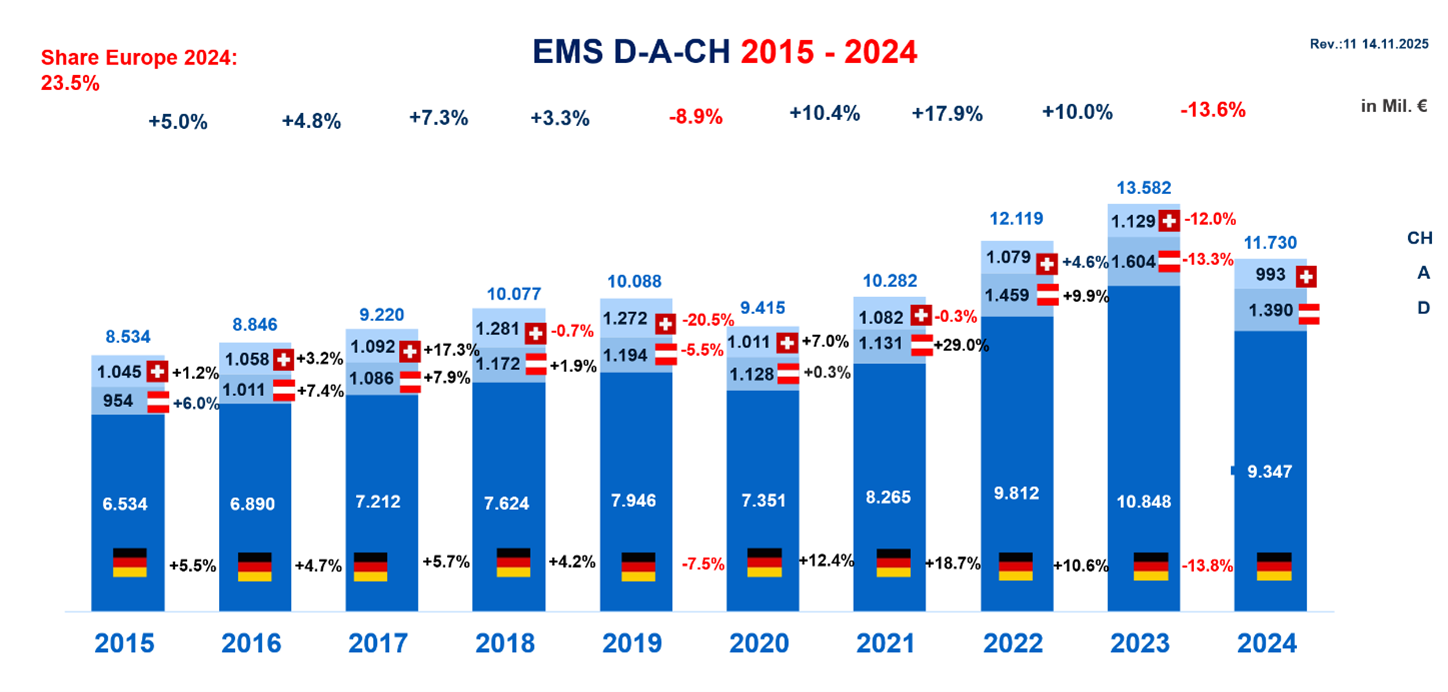

Die letzten beiden Jahre waren von einer hartnäckigen Rezession in der Komponenten- und EMS-Branche geprägt, was sich im Vorjahresvergleich anhand von Rückgängen in Höhe von -12,4% (EMS, per 30.06.2025; Quelle: in4ma) bzw. -16,3% (Distribution, zweites Quartal 2025; Quelle: FBDI) nachvollziehen lässt. Erweitert man diesen Suchzeitraum wird ersichtlich, dass im EMS-Bereich der Umsatz im DACH-Raum per 31.12.2024 gar um insgesamt 3,21% tiefer liegt, als dies noch per 31.12.2022 der Fall war (Quelle: In4ma):

Daraus lässt sich einerseits auf die allgemein schlechte konjunkturelle Lage im deutschsprachigen Mitteleuropa schließen. Andererseits bestehen nach den erschöpfenden Allokationsjahren 2021-2023 am weltweiten Beschaffungsmarkt nach wie vor Überbestände im Wert von rund 110 Mrd. USD bzw. 14,5% des gesamten Materialbedarfs von 2024 (per Ende 2024; Quelle: in4ma).

Diese Situation scheint sich zumindest im weltweiten Global-Supply-Chain-Pressure-Index nicht niederzuschlagen, der aktuell (per 30. Oktober 2025) mit -0,08% Punkten ein Gleichgewicht an Angebot und Nachfrage ausweist. Dabei sei angemerkt, dass es sich nicht nur um elektronische, sondern um sämtliche Lieferketten handelt.

Abbildung: Global Supply Pressure Index

Mit Blick auf die Elektronik stellt sich für Europa die Frage nach der eigenen Wichtigkeit. Je nach Quellenlage beträgt der europäische Anteil am weltweiten Elektronikbedarf zwischen 10% und 17%. Es ist daher kaum verwunderlich, dass der FDBI davor warnt, dass europäische Kunden aufgrund der aktuell ausbleibenden Kontingentsicherungen für Komponentenhersteller aus dem Blickfeld geraten.

Dass diese geringe Nachfrage anhalten könnte, zeigt ein Blick auf Einkaufsmanager-Indizes:

Österreich und Deutschland mit 48,8 Punkten (EMI Bank Austria; per Okt. 2025) bzw. 48,4 Punkten (EMI HCOB; für Nov. 2025) liegen aktuell beide „unter pari“. Auch der deutsche ifo-Geschäftsklimaindex lässt mit 88,1 Punkten (November 2025) eine sehr gebremste Zuversicht zu, obwohl er immerhin höher liegt als am Ende des letzten Jahres 2024 (84,7 Punkte).

Nun macht eine Schwalbe glücklicherweise keinen Sommer. Wir möchten uns deshalb nicht des Vorwurfs schuldig machen, diese Einschätzungen undifferenziert zu belassen. So ist beispielsweise unstrittig, dass sich Branchen unterschiedlich entwickeln: Während Teile der Automobilindustrie, der Automatisierungstechnik oder auch der Agrarbranche aus unterschiedlichen Gründen mit Schwierigkeiten konfrontiert sind, gestaltet sich die Situation im Bereich Infrastruktur (Wasser, Strom, u.a.) sehr gut. Auch Medizin und – öffentlichkeitswirksam nachzuverfolgen – Defense lassen positive Wachstumsprognosen in den jeweiligen Sparten erwarten.

Zudem sorgt der schwache US-Dollar mancherorts für leicht gesunkene Wareneinsätze. Und: die geringe Nachfrage sorgt mitunter für gemäßigte Herausforderungen in Anbetracht des ansonsten kräftezehrenden Arbeits- und Fachkräftemangel.

Der EMS-Bereich

Von besonderem Interesse waren für die Elektronikbranche die Entwicklungen rund um die Liefersicherheit von Nexperia-Komponenten. Ohne weitere Bewertung der verursachenden Umstände darf festgehalten werden, dass erstmalig und in größerem Ausmaß Globalpolitik auf betriebswirtschaftlicher Ebene zu einer direkten Erschütterung der Supply Chain geführt hat, wiewohl die Konsequenzen für einen Großteil der Branche als glimpflich eingestuft werden dürfen. Im Besonderen positiv erwähnenswert ist dabei die transparente Kommunikation des Nexperia-Konzerns, die eine umgehende Risikobewertung begünstigt hat.

Nichtsdestotrotz bleibt der fahle Nachgeschmack einer einzelnen Entscheidung und deren Auswirkungen auf ein komplettes Marktsegment. Fehlt ein Bauteil, kann nicht produziert werden; der Cash-to-Cash-Cycle von EMS wird (schmerzhaft) verlängert. Dabei sind für viele EMS die ohnehin bereits für die erwähnten Überbestände anfallenden Finanzierungskosten unappetitlich genug – vor allem, wenn diese noch in Kombination mit einer Book-to-Bill südlich von 1 entstehen.

In Verbindung mit einem Kurzarbeits-bedingten „Atemholen“ resultieren hieraus vereinzelte Angebotspreise unter Selbstkosten, die in dieser Form nicht nachhaltig aufrechterhalten werden können. Dieser Schritt ist ebenso verständlich wie problematisch, da er aus Verdrängungsgründen die Preisspirale ankurbelt und mittelfristig zu einem verfälschten Preisverfall führt. Zudem rückt er Fragen nach Optimierung und Operationalisierung in den Vordergrund, meist zu Ungunsten strategischer Überlegungen und langfristiger Finanzierung. Die Frage nach dem Kundennutzen verschwimmt – und die Marktbereinigung nimmt ihren Lauf.

Ein notwendiger Prozess, wiewohl Sanierungen über Preiserhöhungen, nicht Kosteneinsparungen erfolgen. Strategische OEM-Einkäufer mit Weitblick werden dabei jedoch gerade die Liquidität und Bonität einzelner EMS noch stärker in den Fokus rücken. Denn: Auch Wachstum will finanziert werden, was bei leeren Kriegskassen und schlechter Bonität teuer oder im schlimmsten Fall unmöglich wird. Eine strategische Partnerschaft wird dadurch erschwert.

Hinzu kommt der Umstand, dass dies Unternehmens(auf)käufe bzw. Asset-Deals in einer an Nachfolgern armen Branche weiter verstärkt. Es mag durchaus eine kritische Größe für EMS geben. Auch am Nutzen von Skaleneffekten kann aus betriebswirtschaftlicher Sicht kein Weg vorbeiführen. Dennoch wagen wir die Behauptung, dass allzu enorme Größenunterschiede zwischen Kunde (OEM) und Lieferant (EMS) im beiderseitigen Interesse vermieden werden sollten. Letztlich werden auch „kleine“ OEM „kleine“ EMS zur Erfüllung Ihrer Bedarfe benötigen. Und die Skaleneffekte lassen sich auch anders lösen (s.u.).

Die Zulieferseite

Die fehlende Beschaffbarkeit einzelner (Nexperia-)Komponenten führte zum Aufflackern eines zwischenzeitlich in den Hintergrund getretenen Phänomens: der klassischen Brokerbeschaffung. In diesem Bereich kam es seit 2023 zu einer entsprechenden Bereinigung des Marktes: Bedarf und Anzahl an schwer beschaffbaren Bauteilen gingen parallel zur Marktentwicklung stark zurück, ebenso das Geschäft der darauf spezialisierten Unternehmen.

Dabei ist zwischen „Broker“ und „freiem Distributor“ zu unterscheiden:

Während der klassische „Broker“ im Rahmen eines Projektgeschäftes obsolete oder zumindest vergriffene Bauteile beschafft, ist der freie Distributor nicht an einzelne Produkte gebunden und kann – im Vergleich zum Franchisedistributor – anbieten, was auch immer er rund um den Globus gerade beschaffen kann. Er bedient sich dabei nur selten beim Hersteller, sondern kauft u.a. Überbestände auf, was zu günstigeren Preisen führt, allerdings eine stark eingeschränkte Traceability zur Folge hat. Erfolgreiche freie Distributoren zeichnen sich dadurch aus, dass sie das Beschaffungs- und Qualitätsrisiko für ihre Kunden mittels Expertise in der Supply-Chain auf ein Minimum reduzieren.

Dieses keineswegs neue Geschäftsmodell stellt eine veritable Ergänzung zur Zusammenarbeit mit bestehenden Franchise-Partnern dar, wiewohl die Franchisedistribution auch zukünftig einen hohen Stellenwert als strategischer Partner für die EMS-Branche genießen wird.

Dass Partnerschaften strategisch geführt werden sollten, ist ebenfalls nicht neu. Der Wirtschaftsstandort Europa tut gut daran, auch seine Partnerschaften im Wirtschaftsstandort Europa zu knüpfen. Welche Abhängigkeiten aus kurzsichtigen und rein preisgetriebenen Entscheidungen entstehen können, zeigt ein Blick auf die früher in der DACH-Region recht verwurzelte und gut vertretene Leiterplattenindustrie: Nur eine stark geschmolzene Anbieterschicht von etwas mehr als 53 (!) Unternehmen (Quelle: Data4PCB) produziert noch Leiterplatten in dieser Region. In ganz Europa sind es noch gut 169 Unternehmen mit 184 Produktionsstandorten:

Demgegenüber steht mittlerweile eine enorme Abhängigkeit vom asiatischen, vor allem dem chinesischen Leiterplattenmarkt. Expertise, Profite und Steuern wandern so in einen Wirtschaftsstandort ab, der - verständlicherweise - seine eigenen Interessen verfolgt. Selbst wenn nur die wenigsten der in einer Leiterplatte verarbeiteten Materialien aus Europa stammen, tun wir alle gut daran, durch die Zusammenarbeit mit regionalen Partnern unseren langfristigen Wohlstand zu stärken.

Sowohl hinsichtlich der Umstände rund um Nexperia, als auch in Zusammenhang mit der Distributions- und Leiterplattenindustrie wiederholt sich, dass Europa im Elektronikbereich von größeren Wirtschaftsräumen erhebliche Abhängigkeiten eingegangen ist.

Der Felsen des Sisyphos, wenn man so will?

Was ist jetzt zu tun

Frei nach John Stuart Mill wollen wir nicht jene als Weise verstehen, die verzweifeln, wenn andere zuversichtlich bleiben, sondern jene, die zuversichtlich bleiben, wenn andere verzweifeln. Wir sind es uns schuldig, den Kopf nicht in den Sand zu stecken und im Fahrersessel zu bleiben, unabhängig davon, ob wir gewisse Abhängigkeiten auf absehbare Dauer akzeptieren müssen.

Empfehlen wir aus dieser Motivation heraus als Netzwerk EMS, den Wirtschaftsstandort im Allgemeinen und die Zusammenarbeit mit KMU-EMS im Speziellen zu stärken?

Selbstverständlich.

Darf uns ein gewisser Interessenskonflikt unterstellt werden, wenn wir diese Empfehlung aussprechen?

Absolut.

Aber das bedeutet nicht, dass wir nicht trotzdem recht haben könnten.

Das Thema Netzwerk muss nicht auf Partnerschaften wie das Netzwerk EMS beschränkt bleiben, sondern soll im Allgemeinen bedeuten, einen guten Mix an vertrauensvoller und verbindlicher Zusammenarbeit über gedankliche Grenzen hinweg aufzubauen. Abhängigkeiten zu minimieren, indem konkrete Zusammenarbeiten entlang der Supply-Chain oder auf gleicher Ebene in der Branche gesucht werden. Wer heute seine Lieferanten zur Gänze oder in Teilen als Gegner versteht, hat den Schuss nicht gehört. Wenn mein Partner hart mit mir verhandeln und mich das verärgert, heißt das nicht, dass ich meine Partnerschaft überdenken sollte – sondern, dass ich einen Verhandlungskurs besuchen sollte.

Wir befinden uns in einem Zeitraum erheblich verdichteter Marktveränderungen. Für EMS und OEM in kleiner und mittlerer Größe mag ein Spannungsfeld aus Konsolidierung und Abhängigkeit auf der einen und gesellschaftlicher Vereinzelung auf der anderen Seite bestehen. Da tut es gut, sich auf sich selbst zu besinnen. Nur: Was hat der Kunde davon, wenn ich mit mir selbst beschäftigt bin und seinen Nutzen nicht maximiere? Es sind gerade die kleinen Unternehmen, die aufgrund ihrer Größe unerreichbaren Skaleneffekten operative und strategische Wendigkeit entgegenstellen können. Gerade eigentümergeführte Unternehmen können rasch entscheiden und sich auf Veränderungen am Markt einstellen. Und es ist wiederum ein gesundes und belastbares Netzwerk, dass die informative Grundlage für solche Entscheidungen darstellt.

Gerade die EMS-Branche bietet in diesem Bereich sehr viele Möglichkeiten, sei es durch die hervorragenden Marktanalysen von Dieter G. Weiss und in4ma bzw. Data4PCB, das jährliche PCB & EMS-Forum oder den Würzburger EMS-Tag. Zudem tut sich einiges in der Digitalisierung der Geschäftsmodelle, von Komponenten-Plattformen über WhiteLabel-Anfrage-Tools bis hin zu zentralisierten Management-Modellen für die Supply-Chain und regionalen, via Webapplikation zugängliche Funktionsmuster-Produzenten.

Jetzt entscheidet sich, wer Zukunft kann. Und kleinere und flexible Unternehmen sind gut beraten, ihre Stärken zu kombinieren. Dafür braucht es Liquidität, Lust auf Erfolg und einen kompromisslosen Fokus auf den Nutzen des Kunden. Jammern ist da fehl am Platz.

Um den eingangs erwähnten Sisyphos nochmals zu bemühen:

Wir müssen uns frei nach Albert Camus Sisyphos als glücklichen Menschen vorstellen – schließlich kennt er seinen Zweck und entspricht diesem Tag für Tag aufs Neue. Ein beruhigender Gedanke für eine Elektronikbranche, die auch wieder ein „Aufwärts“ erleben wird.