EMS und OEM trotzen gemeinsam(en) Allokationsängsten

Was getan werden kann – und muss

„Zuweisung von [begrenzten; Anm.] Gütern und Ressour- cen, bezogen auf Personen und/oder Produktionsprozesse.“

So beschreibt das Gabler Wirtschaftslexikon den Begriff Allokation und Avishai Merghalim beschreibt dies mit zwei Phasen – die Ressourcen müssen irgendwo her- kommen und irgendwo hingehen.

Sehr viel verdächtiger wird einem die Definition, wenn man die letzten Jahre beruflich in einer Elektronik-nahen Sparte zugebracht hat. So sind dem geneigten EMSler und OEMler die Ausprägungen dieser Theorie vor allem als Chip- oder Halbleiterkrise bekannt, die Organisationen rund um den Erdball von 2021 bis Mitte 2023 im Atem gehalten hat. Zeiten, in denen teils extreme Zusatzkosten in die Bauteil- beschaffung fließen mussten, in denen das Working Capital bis an die Grenze strapaziert und Kunden vertröstet werden mussten. Zeiten enormer Umsätze – und mittlerweile hoher Lagerbestände.

Glücklicherweise können wir heute, im Sommer 2024, fest- stellen:

Die Allokation – und der damit einhergehende Bullwhip- Effekt - ist ausgestanden! Endlich. Oder etwa doch nicht?

Dieser Artikel, der im Namen des Netzwerks EMS erscheint und von Matthias Sester (Fritsch Elektronik) und Marc Albin Alge (alge electronic) verfasst wurde, setzt sich mit dieser Frage auseinander. EMS haben Kontakt zu Distributoren, Brokern und Herstellern, wodurch es möglich ist, viele In- formation gebündelt zu verarbeiten. Dabei soll dieser Ar- tikel weder kritisieren noch Angst schüren. Stattdessen ist es das Ziel der Autoren, den aktuellen Status Quo möglich dialektisch und kritisch-objektiv zu erörtern – und das im ureigensten Interesse, denn am Ende der Analyse steht eine Handlungsaufforderung als Hilfestellung für mittelständi- sche EMS im Fokus.

Der Status quo

Über die seinerzeitigen Auslöser der Allokation wurden aus- reichend Berichte verfasst, weshalb wir uns auf die Feststel- lung beschränken wollen, dass eine Allokation dann beginnt schmerzhaft zu werden, wenn die Nachfrage das Angebot zumindest kurzzeitig massiv übersteigt. Als Folge kommt es zu Wahrung der Eigeninteressen, (meist verbunden mit Furcht) zu Panikkäufen, die sich in ihrer Wirkung über die Supply Chain multiplizieren und letztlich in hohe Lagerstän- de münden. Produktion und Verteilung, eben.

Nachfrage

Beginnen wir mit der Analyse der Nachfrage in Europa. Wäh- rend in den letzten 12 Monaten in Asien und den USA die Wirtschaft und damit die Nachfrage in unterschiedlichen Abstufungen einigermaßen stabil blieb, kann selbiges kei- nesfalls für Europa behauptet werden. Neben der momen- tan dampflosen Wirtschaftslok Deutschland war Europa durch eine hohe Inflation gezeichnet, die – wenig überra- schend – sprunghafte Zinserhöhungen nach sich zog.

Immer weiter ausufernde administrative Vorgaben und ein durch die Rechtsrücke drohender Protektionismus führen aktuell zu einer äußerst verhaltenen Investitionspolitik.

| Das zeigt sich auch in unterschiedlichsten Indizes (Stand: September 2024), wie dem Einkäuferindex (Beschaffung aktuell; 40,3 Punkte bzw. 9,7 Punkte unter einem 0-Wachs- tum) oder dem ifo Geschäftsklimaindex (85,4; im Vergleich: Juni 2020 86,2). Hinzu kommt, dass Märkten in Europa im- mer noch eine hohe Volatilität beigemessen wird, was bei- spielsweise am Volatilitätsindex des DAX (VDAX) abgelesen werden kann, der erstmals im Juli diesen Jahres wieder auf einen Wert > 20 Punkten gestiegen ist (aktuell: 14,95 Punkte). |

Selbstverständlich gilt diese Analyse weder für alle Länder, noch für alle Branchen im selben Maße. Zudem ist mittel- fristig wohl mit weiteren, wenn auch kleinen Zinssenkungen der Notenbank zu rechnen. Und Volatilität bedeutet zwar Risiko, aber damit auch Chance.

Dennoch sind die Folgen in der EMS-Industrie spürbar: Rah- menverträge wollen verlängert, erweiterte Vorfinanzierun- gen verhandelt werden. Die Arbeitslosenzahlen steigen seit Längerem wieder erstmalig, und investiert wird nur, was nicht verschoben werden kann.

Es darf behauptet werden, dass das Wirtschaftsklima schon einmal angenehmer war, als es aktuell der Fall ist.

Angebot

Wie sieht es auf der Angebotsseite aus?

Zu erwarten wäre, dass die Halbleiterhersteller bei einem - wohlgemerkt globalen – Nachfragerückgang im Anschluss an erste Preissenkungen ihre Produktion drosseln werden, um das Angebot wieder der Nachfrage anzugleichen. Ein möglicher Angriffskrieg Chinas auf den größten Chipher- steller der Welt, Taiwan, bleibt in diesem Zusammenhang lieber noch unberücksichtigt. Als gesichert gilt hingegen, dass Europa als kleinster, am wenigsten wachsender und am wenigsten einheitlich handelnder Wirtschaftsblock im Ver- gleich mit den USA und China den geringsten Zugriff auf die weltweite Versorgung haben dürfte.

Vorzeichen einer Drosselung wären einerseits sehr hohe Lagerbestände an Elektronikbauteilen entlang der Supply- Chain, die eine weitere Produktion im bestehenden Aus- maß unrentabel machen. Diese Annahme darf anhand der Auswertungsergebnisse von Dieter G. Weiss und in4ma als gesichert angenommen werden. Zudem sind erstaunliche Aktivitäten von freien Distributoren am Markt zu beobach- ten, die aktiv auf der Suche nach Überbeständen sind und aktuell nur wenige Mühen scheuen, um ihren Zugriff auf Material zu erweitern. Es darf also angenommen werden, dass Material vorhanden ist.

Andererseits können erste pauschale Preiserhöhungen ein- zelner Hersteller dahingehend interpretiert werden, dass das Angebot gedrosselt und der Nachfrage angeglichen werden soll. Gerade der Preis sogenannter Vintageparts er- höht sich unverhältnismäßig – dies sind Bauteile mit mittle- rer bis kleiner Stückzahl, welche sich für den Hersteller nicht wirklich lohnen.

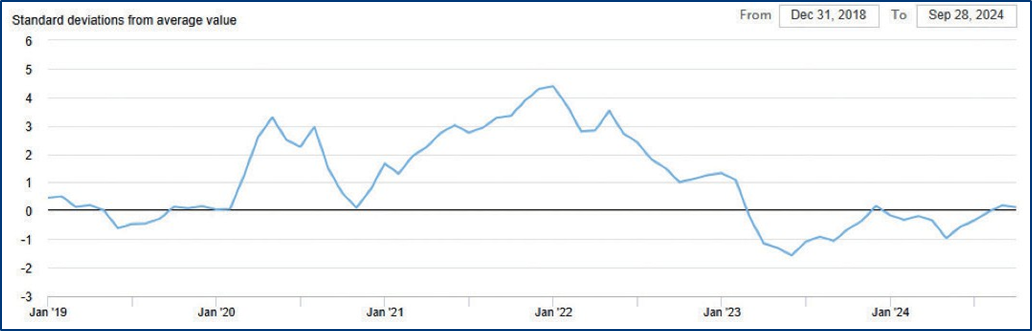

In diesem Zusammenhang bietet sich ein Blick auf den Sup- ply-Chain-Pressure Index der New York Fed an, der sich als Marko-Index seit Anfang 2020 zum ersten Mal wieder auf eine stabile 0 einzupendeln scheint:

Supply-Chain-Pressure Index (FEDERAL RESERVE BANK of NEW YORK)

Ginge man davon aus, dass dieser Index repräsentativ für die globale Supply-Chain stünde, würden wir uns heute im Gleichgewicht befinden (bzw. bei 0,20 Punkten, was dem recht nahekommt). Die Absicht dieses Artikels ist jedoch eine gewisse Antizipation zu gewährleisten.

Und hier wird es jetzt spannend. Denn: Die große Unbe- kannte in der Gegenüberstellung von Angebot und Nach- frage ist letztlich, inwiefern beide Faktoren wirklich von den Herstellern repräsentativ erhoben werden können.

Nähmen wir nun an, dass dies allen Herstellern möglich wäre und das Gemeinwohl in allen Fällen die Eigeninter- essen überstiege, bliebe die Frage, in welchem Takt diese Gegenüberstellung und Anpassung geschähe.

Unsere Welt ist sehr volatil geworden und wartet mit einer Komplexität auf, die nur mehr selten auf eine einfache Kau- salität zurückgeführt werden kann.

Vor diesem Hintergrund fällt es schwer, optimistisch zu sein. Aber mutig würde ja bereits reichen.

Was blüht uns also?

Wir haben versucht, diese zentrale Frage mittels dreier Sze- narien zu beantworten, deren Eintrittswahrscheinlichkeit die acht Mitglieder des Netzwerk EMS eingeschätzt haben. Die Szenarien samt Einschätzung finden Sie im Folgenden aufgeführt.

Szenario 1: Die nächste Chipkrise rollt bereits an

War die letzte Inflation multikausal, so dürfte es auch die nächste werden: Europa als kleinster Elektronikmarkt wird hinsichtlich Wirtschaftswachstums der USA und China abge- hängt. Bei einer dazu eintretenden Wahl von Donald Trump dürfte neben allerlei gesellschaftlicher Erschütterung auch mit einem gewissen Protektionismus der USA gerechnet werden – eine Praktik, die im Automotive-Bereich ja von der EU bereits gegenüber China angewendet wird. Und leider,

auch der von manch politischer Agenda noch geleugnete Klimawandel dürfte mittels Extremereignissen punktuell für Erschütterungen sorgen.

Nimmt man dann noch hinzu, dass sich das Working-Capi- tal-Management durchsetzen wird und alle Unternehmen ihre Lagerbestände bis Ultimo herunterfahren, könnte es der ihre Kapazitäten bereits verringernden Waver-Produk- tion schwerfallen, kurzfristig auf diese Bedarfe zu reagieren; vielleicht sogar doppelt schwer, berücksichtigt man die an- stehenden Abkündigungen von Vintageparts.

Und selbst wenn diese Bedarfsschwankungen nur kurzfris- tig wären: hat uns nicht die letzte Allokation gelehrt, dass wir überhaupt nicht rational agieren und der Homo Öcono- micus nur seine eigenen Interessen verfolgt, wenn es ans Eingemachte geht?

Eintrittswahrscheinlichkeit dieses Szenarios: 18%

Szenario 2: Vorbei ist vorbei

Grundsätzlich gilt es, die Quellen von Informationen ge- nauestens zu hinterfragen. Zwar kann nicht immer alles an- hand der Fragestellung „Cui bono?“ angegangen werden; dennoch sind wir alle selten frei von Interessenskonflikten, und die Umsätze während der Allokation waren beinahe flä- chendeckend großartig.

Es gibt vor diesem Hintergrund genügend wissenschaftliche Belege, dass wir Wahrnehmungsverzerrungen unterliegen und in Wahrheit so gar nicht dem rational entscheidenden Wesen gleichen, als dass wir uns alle in der Regel zu sehen pflegen.

Deshalb Hand aufs Herz: War die Allokation denn wirklich von einer enormen Nachfrageerhöhung in kurzer Zeit ge- trieben? Oder handelte es sich um vom Herdentrieb aus- gelöste Scheinbedarfe bzw. vorweggenommene Bedarfe, die jetzt eben nicht mehr anfallen, weil sie entlang der Wert- schöpfungskette bereits auf Lager liegen?

Immerhin darf festgehalten werden, dass das „just-in-time“- Konzept auch bei mittlerweile wieder höheren Sollzins- sätzen nur mehr selten bedient wird. Dafür sind die in der Allokation gemachten, teilweise äußerst schmerzhaften Er- fahrungen noch zu frisch. Denn: Im Allgemeinen ist nichts teurer, als nicht liefern zu können. Und im Speziellen, in Zeiten des Fach- und Arbeitskräftemangel Mitarbeiter ohne entsprechende Auslastung zu halten.

Und dann ist da immer noch die gesamtwirtschaftliche Situation in Europa.

Energiekrise, Inflation und überhitzte Märkte lassen darauf schließen, dass wir die Rezession noch etwas anhalten dürf- te. Oder in anderen Worten: Wo sollen die Wirtschaftsstei- gerungen , die für eine Allokation zudem überproportional notwendig wären, aktuell herkommen? Über weitere Erhö- hungen der Staatsverschuldungen?

Eintrittswahrscheinlichkeit dieses Szenarios: 15 %

Szenario 3: Die gute, alte Normalverteilung

Wer der Stimme der Vernunft Gehör schenkt, dürfte wissen: Extremszenarien sind vor allem deshalb extrem, um unsere geistige Flexibilität in der Ausrichtung auf Ereignisse außer- halb der wahrscheinlichsten anzunehmenden Zukunft zu schärfen. Es kommt selten so gut, wie man gehofft hat – und glücklicherweise auch selten so schlecht, wie befürchtet.

Deshalb: Die Nachfrage an Elektronikbauteilen ist aktuell gering, das Angebot selbst nicht. Die Situation müsste sich schon in äußerst kurzer Zeit ins Gegenteil verkehren, um uns ähnliche Zustände wie 2021 und 2022 zu bescheren.

Vorbehaltlicher weiterer Extremereignisse wie eines Angriffs von China auf Taiwan o.ä. dürfte es wahrscheinlicher sein, dass sich die europäische Wirtschaft schrittweise erholt, und – neben der Produktion – auch die entlang der Supply Chain vorhandenen Materialbestände zurück in den Markt fließen.

Ein Bullwhip-Effekt lässt letztlich auch darauf schließen, dass sein Auflaufen in abbauenden Zyklen verläuft. Dieser Logik folgend ist eine leichte Verschärfung nochmals möglich; al- lerdings wohl in deutlich verträglicherem Maße, als in der Vergangenheit.

Eintrittswahrscheinlichkeit dieses Szenarios: 67 %

Und jetzt?

In einer ungewissen Zukunft sind alle Entscheidungen not- wendig – und häufig schwierig. Gehen wir deshalb von der wahrscheinlichsten Zukunft aus und fragen uns, wie wir gleichzeitig einem worst case entgegentreten würden.

| Aus Sicht der Autoren kann und muss Einiges getan werden

- übrigens auch unabhängig jeglicher Eintrittswahrschein- lichkeiten, denn allein die Umsetzung der folgenden Punkte hilft sämtlichen Markteilnehmen, extreme Auswirkungen bereits im Vorfeld zu verringern. |

Resilienz und Partnerschaften in den Designs

Nach der Überbelastung der letzten Jahre ist jetzt die Zeit gekommen, sich in einem ruhigeren Umfeld mittels Second Sources Gedanken zur Resilienz der eigenen Designs zu machen. Wir wollen das Vorgehen der Alternativenfindung keinesfalls trivialisieren, doch muss die Frage erlaubt sein: Wann, wenn nicht jetzt?

Zudem ist jetzt der Zeitpunkt gekommen, um eine interne Entwicklung gegebenenfalls durch externe Kapazitäten zu erweitern. Kapazitäten schaffen Flexibilität und erweitern die Expertise. Unabhängig davon, ob dies mittels Freelan- cern, Entwicklungsbüros oder E²MS angegangen wird – the more, the merrier.

Zusammenarbeit und Kommunikation

Zwei Schlagworte der alten Schule. Und doch: Wenn Dis- tributor, EMS und Kunde ein Vorgehen wie aus einem Guss schaffen und die Kommunikationsprozesse schlank bleiben ohne Meetingflut zu jedem Problembauteil, kann man der Verfügbarkeit Herr werden. Viele Unternehmen haben ihre Prozesse nach der letzten Allokation angepasst, jetzt fehlt noch die Koordination für die Zukunft. Die Distributoren so- wie das gemeinsame Vorgehen im Problemfall sollten des- halb bereits im Vorfeld definiert werden; nicht nur zur Liefer- sicherheit, sondern auch zum Projektschutz.

Doch auch in die andere Richtung muss gearbeitet werden: Unternehmen müssen von Kunden wissen, mit welchen Be- darfen konkret gearbeitet wird. Perfektion ist dabei nicht das Mittel der Wahl, denn in jeder Supply Chain muss damit gerechnet werden, dass an irgendeiner Stelle diese Informa- tion nicht erhalten und weitergegeben werden kann. Doch je weitere diese Information vom letztlichen Consumer ent- fernt liegt, desto besser.

Dienstleistungsvereinbarungen

EMS sind Dienstleister und verdienen ihr Geld damit, einen individuellen Kundennutzen zu erfüllen. Natürlich hat jede Flexibilität ihre Grenzen, Anpassungen an die Anforderun- gen des Kunden müssen verhältnismäßig bleiben. Doch ist jetzt die Zeit gekommen, Dienstleistungsvereinbarungen aufzusetzen, die das EMS dazu ermächtigen, Bauteile für seine Kunden als lagergeführte Artikel zu beschaffen (im Vergleich zu: auftragsgeführten Artikeln) – freilich mit ver- nünftigen Meldebeständen. Diese Lagerverwaltung ver- ursacht durch die Vorfinanzierung des Kunden bei diesem zwar Kosten, schafft aber neben der gewonnenen Sicherheit auch Potenzial für Skaleneffekte.

EMS stehen zudem neue Möglichkeiten zur Verfügung, sei das über Bauteilplattformen (IHS, Silicon Expert, Z2Data, u.a.) oder über Überbestands- und Materialplattformen, wie sie aktuell im Entstehen inbegriffen sind. Diese Möglichkei- ten wollen gemeinsam genutzt werden.

chend des tatsächlichen Bedarfs am Point of Sale zu vermei- den – auch wenn das sehr viel leichter gesagt, als getan ist und einen gemeinsamen Kraftakt erfordert.

Falls Sie sich des Eindrucks nicht erwehren können, dass all diese Maßnahmen für keinerlei Überraschungen sorgen – haben Sie recht. Es darf wohl behauptet werden, dass das Gros der oben angeführten Maßnahmen auch bereits wäh- rend der Allokation der Jahre 2021 und 2022 bekannt waren.

Woran es letztlich scheiterte, war die größtenteils ausgeblie- bene Umsetzung nachdem die Umstände den Blick auf den eigenen Nutzen verengten.

Lagerbewirtschaftung bar jeglicher Panik

Nachdem wir es gerade von der Lagerbewirtschaftung hat- ten: Ein wichtiger Pfeiler der nächsten Allokation wird das Herunterfahren aller Läger auf 0 entlang der Supply Chain sein. So würden bei einer Konjunktur überdurchschnittliche Folgebedarfe in kürzester Zeit das Angebot übersteigen.

Wir sind deshalb trotz hoher Fremdkapitalkosten und län- gerer Bilanzen gut beraten, Vernunft walten zu lassen und diese Situation durch vorausschauende Disposition entspre-

Als Vertreter eines Netzwerks von Marktbegleitern verste- hen wir uns als glühende Anhänger einer auf Integration und Transparenz aufbauenden Zusammenarbeit ohne El- lenbogenmentalität.

Wir sind davon überzeugt, dass uns politischer wie betriebs- wirtschaftlicher Protektionismus Möglichkeiten raubt und möchten deshalb abschließend dazu aufrufen, entlang der Wertschöpfungskette die Kooperation und Offenheit zu er- höhen. Gerade die letzten Jahre legen nahe, dass ein Mitein- ander sehr viel zielführender ist als einen Neben- oder sogar Gegeneinander.

Wir hoffen, mit diesem Beitrag unseren Beitrag hierzu zu leisten.

Der gesamte Artikel kann hier als PDF heruntergeladen werden: ![]() Artikel_EMS_Netzwerk_30-10-2024.pdf

Artikel_EMS_Netzwerk_30-10-2024.pdf